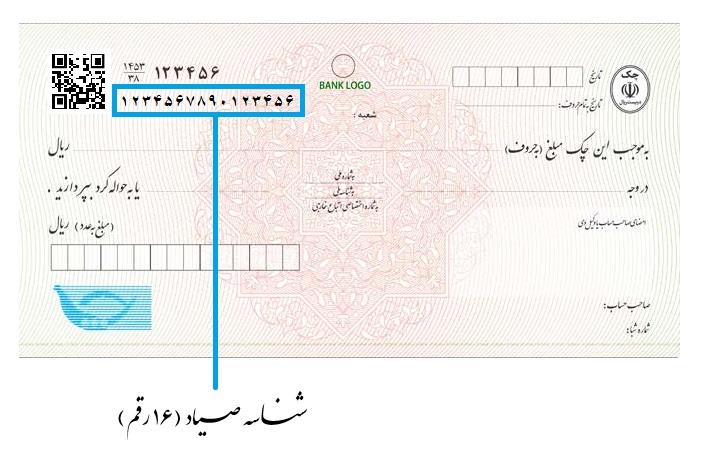

قانون اصلاح صدور چک با هدف اعتبار بخشی به چک و به حداقل رساندن صدور چک بلامحل در سال ۱۳۹۷ توسط مجلس شورای اسلامی به تصویب رسید که از ابتدای سال 1400 در دستور کار بانکها قرار گرفت.

در این قانون نحوه صدور، دریافت و انتقال چک تغییراتی داشته و افرادی که مبادلات خود را با چک انجام میدهند تکالیفی برعهده دارند. صادرکننده چک میبایست مندرجات چک شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع را علاوه بر اینکه در برگ چک درج میکند در سامانه صیاد نیز ثبت کند. همچنین ذینفع چک نیز هنگام دریافت برگ چک باید مندرجات آن را در سامانه صیاد، استعلام و با مندرجات برگ چک تطبیق دهد. اشخاصی که قصد انتقال چک را دارند نیز دیگر نیازی به پشت نویسی چک ندارند و باید اطلاعات هویتی ذینفع جدید را در سامانه صیاد ثبت کنند.

انجام این امور از طریق ابزارهای دسترسی به سامانه صیاد شامل اینترنتبانک و همراه بانک ، برنامکهای موبایلی حوزه پرداخت و شعب بانکهای عامل امکانپذیر است.

همچنین سایر ابزارهای مورد استفاده برای ارائه خدمات چک به مشتریان مواردی مانند تلفنبانک، سیستم پیامکی، کدهای دستوری و ... نیز در دست بررسی است که در صورت اجرایی شدن، توسط شبکه بانکی اطلاعرسانی خواهند شد.

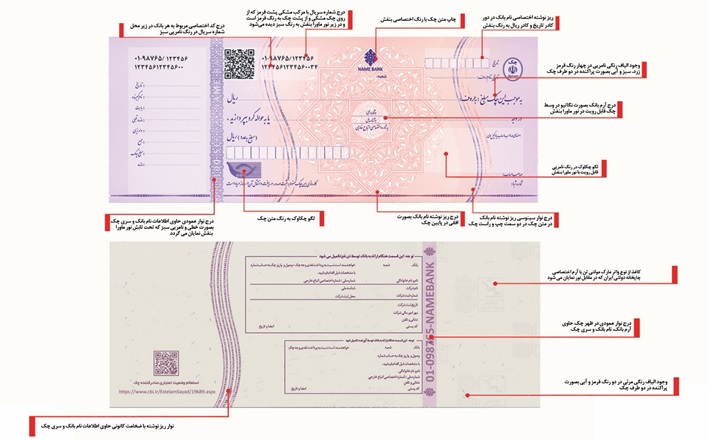

گفتنی است، الزامات مطرح شده برای ثبت و صدور چک در مورد چک بنفش رنگ جدید مطرح است که بر روی این چکها عبارت «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است.» درج شده تا مشتریان بانکی، این مهم را مدنظر داشته باشند و چکهای سابق که هنوز در دست مشتریان میباشد طبق روال کارسازی میشوند.

در این صفحه، شما میتوانید با تغییرات قانونی اعم از محدودیتهای دارندگان چک برگشتی، نحوه صدور، دریافت و انتقال چک، نحوه وصول و برگشت زدن چک، نحوه استعلام وضعیت اعتباری صادرکننده چک و ... آشنا شوید، پاسخ پرسشهای متداول در مورد قانون جدید چک را دریافت کنید و از آخرین اخبار در خصوص روند اجرای قانون جدید چک مطلع شوید.

الزامات قانونی چکهای جدید

1-لزوم ثبت اطلاعات مربوط به تمام چکهای جدید در سامانه صیاد در هنگام صدور، تایید توسط ذینفع و انتقال

2- ممنوعیت صدور چک جدید و ثبت آن در سامانه صیاد توسط دارندگانی که چک برگشتی داشتند و یا رفع سوء اثر نکردهاند

3- لزوم صدور چک در وجه ذینفع مشخص و ممنوعیت صدور آن در وجه حامل در سامانه صیاد

4- 1400ثبت انتقال و مشخصات ذینفع جدید چک در سامانه صیاد به جای پشتنویسی

راهنمای صدور،دریافت و انتقال چکهای جدید در سال

:صادر کننده چک باید مراحل زیر را طی کند:

مراجعه به سامانه صیاد از طریق تلفن همراه که سیمکارت آن متعلق به صادرکننده چک است و احراز هویت از یکی از روشهای زیر:

احراز هویت در اینترنت بانک و1- برنامک موبایلی بانک

احراز هویت در برنامکهای موبایلی حوزه پرداخت، دانلود برنامکها از طریق نشانی www.shaparak.ir

احراز هویت در شعب بانکهای عامل

2-دریافت کننده چک باید مراحل زیر را طی کند:

مراجعه به سامانه صیاد از طریق تلفن همراه که سیمکارت آن متعلق به گیرنده چک است و احراز هویت از یکی از روشهای زیر:

1. احراز هویت در اینترنت بانک و برنامههای همراه بانک

2. احراز هویت از طریق همراه بانک و دانلود برنامهها از طریق سایت به نشانی www.shaparak.ir

3.

احراز هویت در شعب بانکهای عامل

استعلام و تطبیق مندرجات برگ چک شامل تاریخ سررسید، مبلغ، اطلاعات هویتی ذینفع

تایید یا رد چک براساس انطباق یا عدم انطباق

مندرجات

در صورت تایید چک

چک در وضعیت ثبت نهایی تلقی گردیده و قابلیت نقد شدن در سررسید را خواهد داشت.

3-انتقال دهنده چک باید مراحل زیر را طی کند:

مراجعه به سامانه صیاد از طریق تلفن همراهی که سیمکارت آن متعلق به صادرکننده چک است و احراز هویت از یکی از روشهای زیر:

احراز هویت در اینترنت بانک و برنامه های همراه بانک

احراز هویتاز طریق همراه بانک و دانلود برنامهها از طریق سایت www.shaparak.ir

احراز

هویت در شعب بانکهای عامل طبق روالهای موجود

ورود اطلاعات برگ چک متعلق به انتقالدهنده در سامانه صیاد

ورود اطلاعات مربوط به بابت و هویت ذینفع جدید چک (انتقالگیرنده)

استعلام وضعیت اعتباری صادر کننده چک به دو روش:

1- سامانه پیامکی701701 بانک مرکزی، اعتبار صادرکننده چک با عنوان یک رنگ خاص به پیامدهنده اعلام میشود.

وضعیت سفید: صادرکننده چک هیچ سابقه رفع سوءاثر نشده ای در داشتن چک برگشتی ندارد.

وضعیت زرد: دارای یک فقره چک برگشتی یا حداکثر مبلغ 5 میلیون توامن تعهد برگشتی

وضغیت نارنجی: 2 تا 4 فقره چک برگشتی یا حداکثر مبلغ 40 میلیون تومان تعهد برگشتی

وضعیت قهوه ای: 5 تا 10 فقره چک برگشتی یا حداکثر مبلغ 50 میلیون تومان تعهد برگشتی

وضعیت قرمز: بیشتر از 10 فقره چک برگشتی یا مبلغ بیش از 50 میلیون تومان تعهد برگشتی

2- پورتال بانک مرکزی

نحوه وصول چکهای ثبت شده در سامانه صیاد

مالک نهایی چک (آخرین ذینفع) در تاریخ سررسید آن، با مراجعه به شعبه هر کدام از بانکهای کشور، میتواند نسبت به وصول مبلغ چک اقدام کند. در صورت کسری حساب صادرکننده(شخصی که چک در ابتدا متعلق به او بوده) میتواند مبلغ موجود در آن حساب را طلب کرده و همچنین خواهان پرداخت مبلغ کسری چک از محل مبالغ موجود در سایر حسابهای انفرادی ریالی حساب در همان بانک (به ترتیب اعلامی توسط بانک مرکزی) شود.

نحوه برگشت زدن چک

درصورت تحقق موارد که منجر به برگشت چک میشود، بانک مکلف است به درخواست دارنده چک، فورا غیرقابل پرداخت بودن آن را در سامانه یکپارچه بانک مرکزی ثبت کند و با دریافت کد رهگیری و درج آن در گواهینامه عدم پرداخت، علت یا علل عدم پرداخت را صریحا قید و آن را امضاء مهر و به متقاضی (دارنده چک) تسلیم کند.

>>>> لینک سامانه استعلام چک صیاد در بیمه مرکزی<<<<<

دارنده چک برگشتی با در دست داشتن گواهینامه عدم پرداخت، میتواند به دفاتر خدمات الکترونیک قضایی قوه قضائیه رفته و درخواست صدور اجراییه از دادگاه صالح را کند. دادگاه با بررسی متن چک و احراز سه شرط مذکور در ماده (23) قانون صدور چک، اجرائیه را صادر میکند.

از تاریخ ابلاغ اجرائیه، 10 روز به صادرکننده چک برگشتی مهلت داده میشود که مطالبات خود را پرداخت کند یا با موافقت دارنده ترتیبی برای پرداخت آن بدهد یا مالی را معرفی کند، در غیر این صورت، حسب درخواست دارنده چک، مطابق قانون « نحوه اجرای محکومیت مالی» اقدام خواهد شد.

محدودیتهای دارندگان چک برگشتی

در قانون جدید چک، بعد از ثبت غیرقابل پرداخت بودن یا کسری مبلغ چک در سامانه یکپارچه بانک مرکزی، این سامانه مراتب را به صورت برخط به تمام بانکها و موسسات اعتباری اطلاع میدهد.

پس از گذشت 24 ساعت، تمام بانکها و موسسات اعتباری حسب مورد مکلفند تا زمانی که از چک برگشتی رفع سوءاثر نشده، محدودیتهای زیر را نسبت به صاحب حساب و امضاکننده چک برگشتی اعمال کنند:

الف) عدم امکان افتتاح هرگونه حساب و صدور کارت بانکی جدید؛ حتی صدور المثنی/ تمدید تاریخ اعتبار کارت/ کارت اعتباری و تسهیلات خرد

ب) مسدود شدن وجوه تمام حسابها و کارتهای بانکی و هر مبلغ متعلق به صادرکننده که تحت هر عنوان نزد بانکها و موسسات اعتباری موجود است به میزان کسری مبلغ چک و به ترتیب اعلامی از سوی بانک مرکزی

ج) عدم پرداخت هرگونه تسهیلات بانکی یا صدور ضمانتنامههای ارزی یا ریالی

د) عدم گشایش اعتبار اسنادی ارزی یا ریالی